【炒股日记】【亏钱日记】

看到有人说没有这个帖子,来偶尔讨论一下。

注意:本贴绝无任何投资建议。

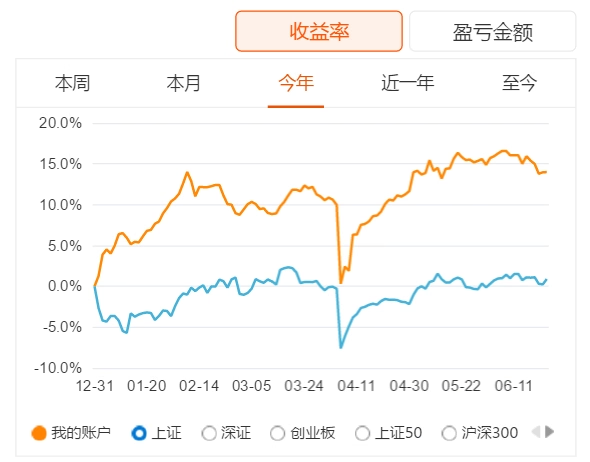

今年目前为止的收益图:

大 A?祝你幸福吧

小木曽 雪菜

小木曽 雪菜 苟全性命于乱世,不求闻达于诸侯了。

rotartsinimdA

rotartsinimdA 良禽择木而栖,贤臣择主而事。

之前有个人的实盘再也没出现过

门友一发帖 A 股就大涨

Zerick

Zerick 不懂股市,但是已畏惧塬友的大手了

今天巨阳确实超预期了,还好满仓没踏空…

结合某佬的分析和自己的理解,用 AI 重写了一下,当看个乐子。

创新药板块分析与市场评估

2025 年中国创新药板块正迎来历史性发展机遇,在政策支持、技术突破、出海成功等多重因素驱动下,行业呈现强劲增长势头 [1][2]。港股创新药指数年内涨幅超过 55%,A 股创新药指数涨幅近 20%,同时,创新药 License-out 交易仅第一季度就达到 369 亿美元,展现出行业的巨大活力和全球竞争力的显著提升 [2][3]。

市场规模与增长趋势分析

市场规模持续扩大

中国创新药市场规模呈现稳步增长态势,2025 年将达到 1.22 万亿元,预计到 2030 年将攀升至 2.28 万亿元,年复合增长率超过 13%[4][5][6]。这一增长远超全球医药行业平均水平,标志着中国创新药产业已进入爆发式增长阶段 [4][7]。

根据最新数据显示,中国创新药市场正呈现"三驾马车"并驱的增长格局:院内市场规模从 2024 年的 2576 亿元预计增长至 2030 年的 4564 亿元,年复合增长率为 10.0%;院外市场规模从 1080 亿元增长至 2064 亿元,年复合增长率为 11.4%;最具爆发性的是对外授权交易规模,从 519 亿美金预计飙升至 2659 亿美金,年复合增长率高达 31.3%[8][7][6]。

药物获批数量创新高

2025 年 1-5 月,国家药品监督管理局批准 20 余款 1 类创新药上市,数量刷新近五年同期纪录 [4][9]。这表明中国医药研发创新活力正显著增强,创新药批准上市已进入爆发期 [4][10]。近期,国家药监局集中批准了 11 款创新药上市,涵盖肿瘤、代谢疾病、化疗支持治疗等多个领域,如恒瑞医药的苹果酸法米替尼胶囊、泽璟制药的盐酸吉卡昔替尼片等 [11][12]。

BD 交易活跃度与国际合作

BD 交易创历史新高

2025 年创新药领域的 BD 交易呈现爆发式增长态势,一场关于技术、资本与市场的深度博弈正在上演 [2][3]。数据显示,2025 年初至今,创新药出海交易总金额已达 455 亿美元,首付款已达到 22 亿美元,全年交易规模有望刷新历史纪录 [2][8]。

在全球 BD 交易市场中,买方通常是强生、罗氏、默沙东等手握充沛现金流的国际知名大药企,而卖方大多是尚处于临床研究阶段的创新药企 [2][3]。这种合作的必然性从数据中得到印证:跨国药企外部采购管线来自中国企业的比例逐年上升,2020 年为 10%,到 2023 年达到 29%,2024 年进一步提升至 31%[2][3]。

重大交易案例分析

2025 年 5 月,三生制药与辉瑞达成重磅合作,辉瑞获得了三生制药的 PD-1/VEGF 双特异性抗体 SSGJ-707 在全球(不包括中国内地)的独家开发、生产、商业化权利 [13][14]。根据协议,辉瑞将支付 12.5 亿美元不可退还且不可抵扣的首付款、最高可达 48 亿美元的开发、监管批准和销售里程碑付款,以及根据授权地区产品销售额计算得到的两位数百分比的梯度销售分成 [13][14]。

这一交易金额创下了中国创新药出海首付款和总金额的双重纪录,其首付款规模达 90.24 亿元,超过三生制药 2019 年至 2024 年 5 年取得的净利润之和 [14][15]。这说明,高质量创新药已获得国际市场的高度认可,全球药企愿意为中国创新药支付更高溢价 [13][15]。

技术领域分布

在 2025 年 BD 交易版图中,ADC(抗体药物偶联物) 和 GLP-1(胰高血糖素样肽 -1) 两大领域表现尤为亮眼,成为交易市场的焦点 [2][3]。从技术领域分布来看,ADC 技术占据主导地位,交易金额达 165.27 亿美元,占比最高达 42.5%[2][16]。双特异性抗体、GLP-1 类药物、小核酸等新兴技术领域也表现活跃,分别占比 22.3%、15.4% 和 10.2%[16][2]。

创新药股票表现分析

创新药板块表现突出

2025 年中国创新药股票表现异常亮眼,成为医药行业的最大亮点 [1][17]。A 股创新药指数年内涨幅接近 20%,港股创新药指数表现更为突出,截至 6 月 20 日涨幅高达 59%[18][19]。从年初至今的统计数据来看,港股创新药板块整体涨幅显著优于 A 股市场,呈现强势上涨态势 [18][20]。

值得注意的是,香港市场的创新药表现显著优于 A 股市场 [18][19]。这一现象的背后,主要源于港股聚集了一系列优质的前沿创新药公司 [18][20]。由于创新药研发需要巨额资金投入且周期长,A 股上市标准对未盈利企业的限制使得许多创新药企选择在港交所上市 [18][19]。

机构调研热潮

随着创新药板块上涨,近一个月,不少创新药企业被机构密集调研,包括百济神州-U、迈威生物-U、华纳药厂、艾力斯等均被大量机构调研 [17][21]。Wind 数据显示,5 月份,百济神州-U 被 256 家机构调研,迈威生物-U 被 101 家机构调研,华纳药厂被 83 家机构调研,艾力斯被 60 家机构调研 [17][21]。这一现象反映出在当前市场环境下,机构对创新药板块的投资价值给予了特别关注 [17][18]。

政策环境变化与支持措施

国家层面政策支持

2025 年政府工作报告再次提及创新药,并首次提出"制定创新药目录",显示出国家对创新药产业的坚定支持 [1][10]。2025 年医保目录调整工作已经正式启动,并将首次制定商业健康保险创新药品目录(以下简称"商保目录"),这将为创新药打开新的支付渠道 [22][11]。

国务院《全链条支持创新药发展实施方案》将 AI 药物发现、新药靶点智能挖掘等前沿技术纳入支持范围,构建从研发到支付的全周期保障 [23][7]。这一系列政策措施为创新药行业发展创造了有利的环境,推动行业实现高质量发展 [23][24]。

丙类医保与商保目录

6 月 16 日,国家医保局召开座谈会,正式启动 2025 年医保目录调整工作,并将制定第一版商业健康保险创新药品目录 [22][11]。这标志着医保谈判工作进入实质性推进阶段,未来,对于首发、稀缺、靶向等高端创新药,通过进入商保目录拿到更高溢价,或将成为另一个重要准入路径 [11][24]。

商保目录的纳入原则为:超出医保基本定位暂无法纳入基本目录但创新度高、临床价值大、患者获益显著的创新药 [22][11]。纳入范围基本包括两类:一是 2020 年 1 月 1 日至方案发布前,经药监局批准上市的"新通用名药品";二是方案公布前经药监局批准上市的"罕见病治疗药物"[11][25]。

技术创新与 AI 赋能

AI 技术在创新药研发中的应用

2025 年 AI 在创新药领域的应用迎来爆发,英矽智能、晶泰科技等企业在 AI 制药领域取得重要突破 [1][26]。AI 技术通过全流程优化和多因素整合,显著提升研发效率,传统药物研发面临的"反摩尔定律"困境有望得到缓解 [1][27]。

在药物发现阶段,AI 的突破尤为显著 [28][26]。传统新药研发需要像大海捞针般筛选数万种化合物,耗时动辄数年,而 AI 大模型能通过分析海量生物数据,精准预测药物分子结构,把"盲选"变成"定向狙击"[28][29]。相关研究显示,借助 AI 平台,某些创新药的早期研发周期从传统 4-5 年缩短至 18 个月,合成的候选分子数量也从上千个压缩到几十个 [28][26]。

DeepSeek 模型引领行业变革

以 DeepSeek 为代表的 AI 大模型,正在引发制药领域的深层次变革,助力药物研发周期大幅缩短,并成倍提高研发成功率 [30][31]。DeepSeek-V3 采用 MoE 架构,激活 37 亿参数即达 GPT-4 级预测精度,在阿尔茨海默症靶点发现上,将周期从 5 年减至 11 个月,成功率提升至 89%[30][31]。

DeepSeek 的零样本框架仅凭 30 个活性分子即可构建靶点图谱,实现成本降低高达 90%[30][31]。DeepSeek-R1 在分子结合能优化方面表现卓越,同时生成并筛选数万种候选分子,显著降低了淘汰率 [30][26]。多家药企已开始部署应用 DeepSeek,如恒瑞医药发布《关于在公司内部全面开展 DeepSeek 应用的通知》,要求各体系、各部门根据自身业务需求,制定详细的 DeepSeek 应用计划 [31][32]。

创新药企业表现与案例分析

代表性企业业绩情况

2025 年一季度,Pharma 板块出现分化,其中创新药业务占比较高的企业增长趋势向好,如恒瑞医药营业收入和扣非归母净利润增速分别为 20% 和 29%[12][27]。重点 Pharma 公司研发投入不断加大,创新转型成效显著,新品实现商业化后快速放量赢取市场回报 [12][7]。如 2024 年恒瑞医药、翰森制药、中国生物制药、先声药业创新药收入占比分别提升至 49.6%、77.3%、41.8%、74.3%[12][27]。

英矽智能作为 AI 制药的代表企业,其经调整的亏损额持续减少,2022 年至 2024 年分别为 7080 万元、6740 万元、2270 万元 [32][26]。同时,其收入持续增长,2022 年度、2023 年度、2024 年度分别为约 3010 万美元、5120 万美元、8580 万美元,2022 年至 2024 年收入增长率为 185%[32][26]。

出海成功案例

和黄医药的呋喹替尼在海外市场表现亮眼 [33][34]。今年上半年,呋喹替尼美国市场销售额达 1.31 亿美元,中国市场销售为 6100 万美元,美国销售额是中国销售额的两倍 [33][34]。2024 年,该产品在中国以外市场实现销售额 2.906 亿美元,约占总营收的 46.11%[34][33]。

在创新药企业国际化方面,百济神州和信达生物选择了不同的发展路径 [35][34]。百济神州自成立以来就将目光投向了国际市场,尤其是美国市场,其首款产品泽布替尼于 2019 年在美国获批上市 [35][7]。为了在美国市场站稳脚跟,百济神州不惜投入重金,开展与当时头部 BTK 抑制剂伊布替尼的"头对头"试验,并成功在 2022 年证明了泽布替尼的优异疗效 [35][15]。

中国创新药全球竞争力分析

研发管线数量与质量

截至 2024 年底,中国企业研发的活跃创新药数量已达 3575 个,首次超越美国位居全球第一 [7][5]。在研管线数量更达到 7032 项,全球占比 29.5%[7][5]。这种规模优势背后是创新药企数量的快速增长——2025 年中国创新药企数量达 1218 家,仅次于美国 [7][5]。

值得注意的是,这种"量"的增长正伴随着"质"的飞跃:中国 FIC(首创新药) 数量已占全球 24%,从 I 期临床到上市的成功率 (12.7%) 与美国 (12.0%) 基本持平,II 期临床成功率 (47.2%) 甚至显著高于美国 (36.4%)[7][5]。专利和文献数据同样印证了这一趋势,2019-2024 年,中国医药相关文献数量全球占比从 18% 提升至 25%,与美国差距从 12 个百分点缩至 2 个百分点 [7][5]。

质量提升与成本优势

中国创新药正在从"Me-too"向"Best-in-class"甚至"First-in-class"跨越 [7][5]。三生制药的 SSGJ-707(PD-1/VEGF 双抗)和英矽智能的 Rentosertib(TNIK 抑制剂)等产品均显示出全球领先的潜力 [13][26]。

与此同时,中国的"工程师红利"和完整产业链带来显著成本优势 [7][32]。数据显示,中国医药研发人员薪资仅为美国的 1/3-1/5,而 CXO(医药外包) 企业提供的全流程服务可使研发成本降低 40%-60%[7][5]。这种"高质量 + 低成本"的组合,使中国创新药在全球市场具备极强的价格竞争力,也为跨国药企提供了更高的投资回报率 [7][5]。

融资市场与投资趋势

融资情况分析

2025 年第一季度创新药领域融资总额超过 20 亿元,发生 19 起投融资事件 [1][36]。融资轮次涵盖了天使 + 轮、Pre-A 轮、A 轮、Pre-A+ 轮、A+ 轮、Pre-B 轮、B+ 轮、E 轮以及战略投资、阶段性融资等 [36][32]。早期融资事件占比 47.4%,体现了资本对创新药底层技术创新的重视 [36][1]。

2025 年第一季度创新药融资偏好呈现出两端热、中间稳的特点 [36][1]。早期融资轮次活跃,反映出行业对创新源动力的持续挖掘;后期大额融资频现,体现了对成熟企业战略发展的强力助推;而中期融资轮次保持稳定,为企业从研发到商业化的过渡提供坚实保障 [36][32]。

投资机构态度

多名知名证券分析师认为,A 股港股创新药将是 2025 年全年市场热点 [21][37]。他们认为,创新药行业在技术突破、国际化加速、政策支持三轮驱动下加速发展,具备良好的投资价值 [21][19]。投资机构对创新药行业的信心主要来自于三方面:

- 政策密集利好:国资委明确鼓励国企在生物医药领域通过并购重组提升产业影响,医保集采规则优化,制定出台商业健康保险创新药品目录 [21][24]。

- 海外合作突破与业绩催化:国际授权加速(2025 年已近 455 亿美元),验证了中国创新药的全球竞争力;创新药企业业绩超预期,知名创新药企 2024 年净利润增长 50% 以上 [21][12]。

- 低估值,高科技吸引资金:创新药板块处于历史估值低位,特别是港股创新药;创新药被视为"中国高科技皇冠",新质生产力的代表,人工智能 AI 的广泛应用,成为海外资金,科技资金及内地资金等配置的重要方向 [21][19]。

风险因素识别与应对策略

主要风险评估

当前创新药行业面临的主要风险包括市场竞争风险、技术风险、人才风险等 [37][38]。市场竞争风险主要表现为同质化竞争加剧,多家企业布局相同靶点,导致产品同质化严重 [37][38]。技术风险则体现在新技术路线的不确定性,以及技术迭代速度加快导致的研发壁垒被快速突破 [37][38]。

在资金方面,创新药研发需要大量资金投入,融资环境波动可能导致研发资金链断裂 [37][36]。此外,国际贸易环境变化和地缘政治风险也可能对创新药出海和国际合作产生不利影响 [37][8]。

应对建议

技术风险应对:加大研发投入,建立技术壁垒,关注 AI 制药、ADC、双特异性抗体等前沿技术 [1][16]。市场竞争风险应对:差异化竞争,找准细分市场,避免同质化研发 [37][38]。国际贸易风险应对:多元化出海策略,降低单一市场依赖 [37][8]。

未来市场发展评估(2025-2030)

市场规模预测

根据中商产业研究院发布的预测报告,2025 年中国创新药市场规模将达到 1.22 万亿元 [4][6]。基于行业发展趋势和驱动因素分析,预计 2030 年市场规模将达到 2.28 万亿元,年复合增长率超过 13%[4][6]。同时,对外授权交易规模预计将从 2025 年的 934 亿美元增长至 2030 年的 2659 亿美元,年复合增长率高达 31.3%[6][2]。

驱动因素权重变化

未来五年内,技术创新、出海成功、AI 赋能等因素的影响权重将显著提升 [1][27]。技术创新的影响权重预计从 2025 年的 20% 提升至 2030 年的 25%,AI 赋能更是将从 10% 大幅提升至 15%[27][28]。药品支付体系改革也将成为重要驱动因素,医保目录与商保目录的协同将为更多创新药提供支付渠道 [22][11]。

全球竞争力提升

中国创新药在全球的地位不断提升,2024 年全球在研药物管线中,我国在研项目占比上升至 26.7%,仅次于美国的 49.1%[1][7]。预计到 2030 年,中国创新药市场全球占比将从当前的 15.2% 提升至 19.0%[5][6]。随着中国原研创新比重提升、交易模式创新深化,以及更多跨国药企将中国纳入全球早期研发体系,中国创新药 BD 交易规模有望在 2025-2030 年突破千亿美元大关,真正成为全球医药创新的"双中心"之一 [7][5]。

投资建议与行业展望

投资配置建议

2025 年被机构普遍认为是创新药三年以上投资周期的元年 [1][21]。建议重点关注研发能力强、核心产品商业化潜力大、出海前景光明的生物科技企业或龙头创新药企 [1][37]。

根据广发证券研究报告,首选推荐有重磅产品数据催化和出海竞争潜力的创新药械企业及有第二增长曲线的 Pharma 企业,以及创新药配套产业链 CXO 及上游企业 [37][39]。年度十大建议关注标的包括:恒瑞医药、康方生物、信达生物、百济神州、翰森制药、迪哲医药、石药创新等,以及科伦博泰和百利天恒等 ADC 领先企业 [37][39]。

细分领域机会

ADC 技术:作为 2025 年出海交易金额最高的技术领域,ADC 药物仍具备巨大发展潜力 [2][16]。ADC 药物能够将细胞毒性药物精准递送至肿瘤细胞,兼具靶向性和杀伤力,在癌症治疗领域展现出巨大潜力,近年来交易活跃,多家中国企业在此领域取得突破 [2][16]。

AI 制药:随着 DeepSeek 等 AI 模型的发展,AI 制药将成为提升研发效率的重要工具 [30][31]。AI 技术能够加速靶点发现、药物分子设计和临床试验优化,显著缩短研发周期并降低成本 [28][26]。

双特异性抗体:在临床试验中展现出优于传统药物的疗效,具备较大商业化前景 [16][40]。三生制药的 PD-1/VEGF 双抗 SSGJ-707、康方生物的 AK112 等产品均在此领域取得重要突破,引起国际药企的高度关注 [13][15]。

行业发展前景

展望未来,中国创新药行业将继续保持强劲增长势头 [1][5]。预计 2025 年下半年将有更多创新药获批上市,国际化进程将进一步加速,行业基本面有望持续改善 [4][5]。随着政策支持力度加大、技术创新能力提升、资本市场回暖,中国创新药行业有望实现从"跟随者"向"引领者"的历史性跨越 [1][5]。

结论

2025 年中国创新药行业正处于历史性发展机遇期,在政策支持、技术创新、国际合作等多重因素的推动下,展现出强劲的增长势头和广阔的发展前景 [1][7]。市场规模持续扩大,BD 交易活跃度创历史新高,股票表现突出,显示出行业的巨大活力和发展潜力 [4][2][18]。

AI 技术在创新药研发中的应用不断深入,显著提升了研发效率并降低了成本 [28][26]。代表性企业业绩表现良好,出海成功案例不断涌现,中国创新药的全球竞争力持续提升 [12][33][5]。医保目录与商保目录的协同调整,为创新药提供了更多支付渠道 [22][11]。

尽管面临市场竞争、技术迭代、资金投入等风险,但中国创新药行业通过差异化竞争、加大研发投入、多元化出海策略等措施积极应对 [37][1]。未来五年,中国创新药市场规模预计将保持年均 13% 以上的增长率,全球占比将进一步提升,有望成为全球医药创新的"双中心"之一 [4][5]。

投资者可重点关注研发能力强、商业化潜力大、出海前景光明的优质创新药企,特别是 ADC 技术、AI 制药、双特异性抗体等细分领域的领先企业 [37][39]。随着中国创新药行业的不断发展壮大,将为患者带来更多高质量的创新药物,为全球医药产业贡献更多中国智慧和中国方案 [1][5]。

rotartsinimdA 创新药,之前看督工和王局做过立场截然相反的报道就感觉很有意思。以前从没注意这个领域发展起来了。

gpt 炒股年收益能有多少?o3-pro 的基本面分析还是非常靠谱。

军工踏空了

昨天觉得停战和阅兵利好出尽就走了

感觉自己的判断时机有问题

今天大盘疯了?三根大阳柱…

小木曽 雪菜 可以模拟一个试试

Zerick 涨的莫名其妙,停战消息有这么好吗。另外我虽然喜欢跨境支付通的消息,但我想影响不算大。

纯看消息面炒股是行不通的,任何消息都可以从两个方向解读。

睡觉会导致亏钱。不要熬夜……

昨天起晚了,把弘业期货出了,没来得及撤单。

今天起晚了,cxy 和 xd 的 T 没做,又血亏 2 个点。

我做空中概了,see how it turns out 👀