最近一周长债遭到迅速抛售

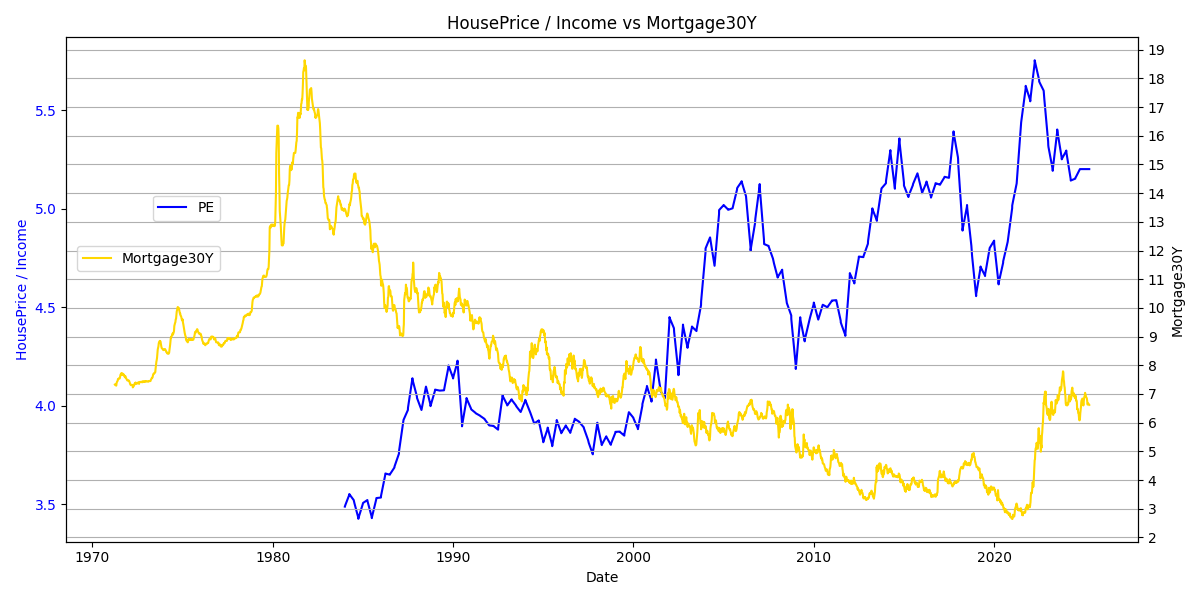

选取的是美国 median 群体的房价和收入,其比值处于历史高位,目前仍高于 08 年金融危机前的水平

高房价和难以下降的 30Y 固定房贷利率抑制了购房需求,尽管如此,房源库存仍然较少,疫情期间锁定低利率购房的群体也不愿出售。

若今年经济平稳运行,预计房地产仍有 3% 上涨空间,但目前的经济波动和连锁反应可能会波及房市。

据《财富》杂志报道,婴儿潮一代目前占所有购房者的 42%,而 Gen Y 一代占 29%。这俩代人正是在房价/收入的低点购入的,而婴儿潮一代未来几年将因人口自然更迭释放出大量的库存。

1 Like

美国版的吃到红利的一代

目前美债美股双跌,前者意味着美元作为信用货币可能正在经历瓦解。即便如此,我认为特朗普的冒进只是加速了这一局面,这个时刻早晚会到来。最重要的是,目前的经济衰退概率大增。黄金还在创造历史新高,若是按照上文的分析思路,似乎离高点还有一段路要走。

顺便请问下,事件簿的大事件那个网页挂 tizi 怎么进不去?

我也打不开了

黄金进度条我参考的是 10Y-3M 历史百分位,目前是 15.93%

根据两党政策中心的说法,除非国会提高债务上限,否则美国政府管理其现金流以按时支付账单的能力将在七月中旬至十月初之间的某个时刻耗尽。

那个大事记其实没啥看的,因为过去四十年的逻辑和这里差不多,即:名义利率较高,货币政策依然有效。可以靠政府发债继续维持风险偏好扩张,要还债的时候利率就下来了(书中提到的“惊奇地发现”)。

08 年时候接近大周期末尾,名义利率离 0 不远,货币政策接近失效,所有债务只能向央行转移(对于美联储来说美国国债和各种企业债是资产,发行的美元是债务),为了平账,这时候就不得不抬高资产端(黄金)相对于负债端(美元)的价格

所以就要等美联储什么时候做 gold re-valuation,毕竟现在账面价格还是按 1933 年时候的几十美元算的

看到这一章第一段就绷不住了,索罗斯和 Ray 当年犯的错一模一样,都是意识到新兴市场(可以看出美国在全球开的子公司)即将面临破产,全球信用扩张可能到极限,但没意识到美国财政(公司总部)愿意继续扩下去

达里奥在 1982 年曾失去过一大笔财富,而这件事也完全改变了他做生意的方式。

达里奥表示,破产教会了他“恐惧和谦虚”

我看到过 FOX 的一篇报道,如果想要解决目前母国的赤字和预算问题,将现在流通的美元和黄金价格进行重估,revalue, 需要将一盎司黄金定到 10 万 usd,这是非常夸张的存在。并且这还是前两年的一篇文章。在当下这个债券市场大跌的情况下,可以看到各国央行对美元国际货币的信心正在重塑,但似乎并没有更好的解决方案。(采用金本位的固定汇率会极大限制各国的央行货币政策,似乎在这个时代已经无法回去)此外,加密货币、一揽子货币等等方式都被提出,但各种原因目前也都没有显示出优于美元的趋势。那么,当美元信心下降又无法找到足够优势的替代方案,同时基于目前美国的经济军事科技各方面实力依旧势头强劲,「黄金美元重估」可能会成为接下来的方案,黄金价格也会持续攀升新高。你怎样看在价值重估后黄金的走势,或者说它的拐点会出现在哪些特定数据指标或事件中?

That’s just not enough metal to support an economy as large as the U.S.—not unless the price of each ounce of gold was fixed at something outrageous like $100,000.

https://www.forbes.com/sites/greatspeculations/2021/01/25/the-gold-standard-ended-50-years-ago-federal-debt-has-only-exploded-since/

其他法币比美元信用更差,美联储是最后的贷款人。

黄金价值重估和固定汇率没任何关系。

预测重估之后的走势更是荒唐的,这个世界不存在预测。一个自然界的参考是闪电先于雷鸣(尽管是同样的物理现象),一个社会学的参考是电磁波技术(电报、互联网)应用之前不同市场之间的沟通相位差。

能做的只是按照现有的状态和势能做配置。简单的模型是中学物理就学过的能量守恒,在不同命名的主体之间交换(市场的核心也是交换)。重要的是找出经过时间检验的不变量(例如利差就具有群体心理学稳定性,古罗马时期和今天的人类没什么两样)

个人观点,这只能表明黄金难有理论上限。不像股票 PE,PB 太高就很困难了。得出的实际数值没有太大用处。

1 Like

我的三个指标

(1)中国央行外汇中黄金占比是否到 15%

(2)10y-3m 历史百分位 是否达到 80% 以上并持续半年

(3)英镑/日元是否到 140

cwo-a-deeper-look-at-capital-wars.pdf

从 1600 年至今的资本战争

在研究过去大国冲突案例时,我注意到,在大多数情况下,在爆发直接军事战争之前,通常会先经历一系列升级的经济、技术、地缘政治和资本战争。例如,虽然 1939 年和 1941 年被认为是第二次世界大战在欧洲和太平洋地区正式爆发的时间点,但这些冲突实际上早在十年前就已经开始,当时出现了一系列逐步升级的经济和资本冲突,随后才演变为“热战”。

为了更好地理解未来的经济与资本冲突可能呈现的形式,我研究了从 1600 年至今所有重大资本战争的案例。在本研究中,我总结了这些冲突的典型特征,并分享了我们所分析的主要案例的细节。

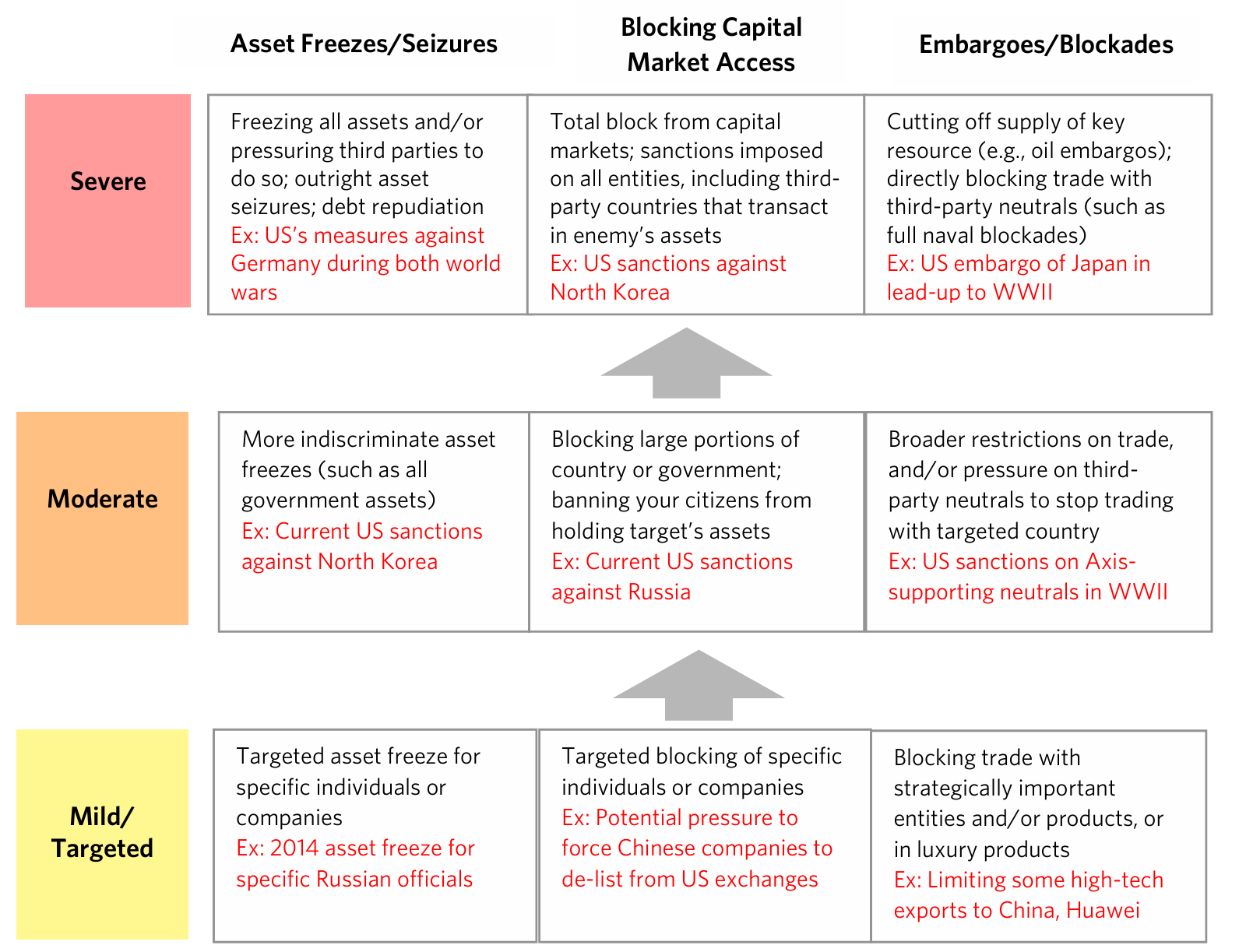

当我们开始深入研究各国采取的不同措施时,我们发现这些措施大致可以分为三类:

-

资产冻结/没收:阻止敌对国家或竞争对手使用或出售其拥有的外国资产。这些措施可以从针对特定群体的资产冻结(例如美国目前对伊朗革命卫队的制裁)到更为极端的单方面债务拒付或直接没收一个国家的资产不等。

-

阻断资本市场准入:阻止一个国家进入本国的资本市场,无论是为了获取融资(例如通过禁止其在本国发行债务或股票),还是为了投资于本国(例如政策上阻止来自敌对国家的投资)。这种措施还可以表现为暂停持续性贷款,或协调抛售某国资产,其非经济目的可能是削弱该国实力或迫使特定行为。

-

禁运/封锁:阻止与目标国家之间的商品或服务贸易,有时甚至包括与中立第三方的贸易,目的是削弱目标国家。这可能涉及切断关键物资的进口(例如二战前夕美国对日本实施的石油禁运),或阻止目标国家出口对其经济至关重要的产品(例如拿破仑战争期间法国对英国的封锁)。

这三种手段都可以以不同程度的严重性实施,如下图所示。在回顾过去的案例,尤其是近期案例时,我们通常会看到多种手段同时被使用(例如同时限制某些贸易并实施高度针对性的资产冻结)。而最严重的手段——例如完全切断一个国家进入本国金融系统的通道,或冻结其所有海外资产——通常是在长期的针锋相对升级之后(如二战前美国与日本的情况)或作为对目标国家重大危机/挑衅的回应(例如俄罗斯吞并克里米亚)。

最极端的措施往往出现在热战即将爆发或已经进行之时(例如,二战期间各种类型的极端措施都被采用,其中许多措施在前期阶段便已开始实施)。相比之下,过去十年美国对俄罗斯的制裁则涉及一系列中等程度的措施(包括将俄罗斯关键企业广泛排除在美国金融系统之外、对特定个人实施资产冻结以及贸易限制,包括对第三方国家实施的限制)。

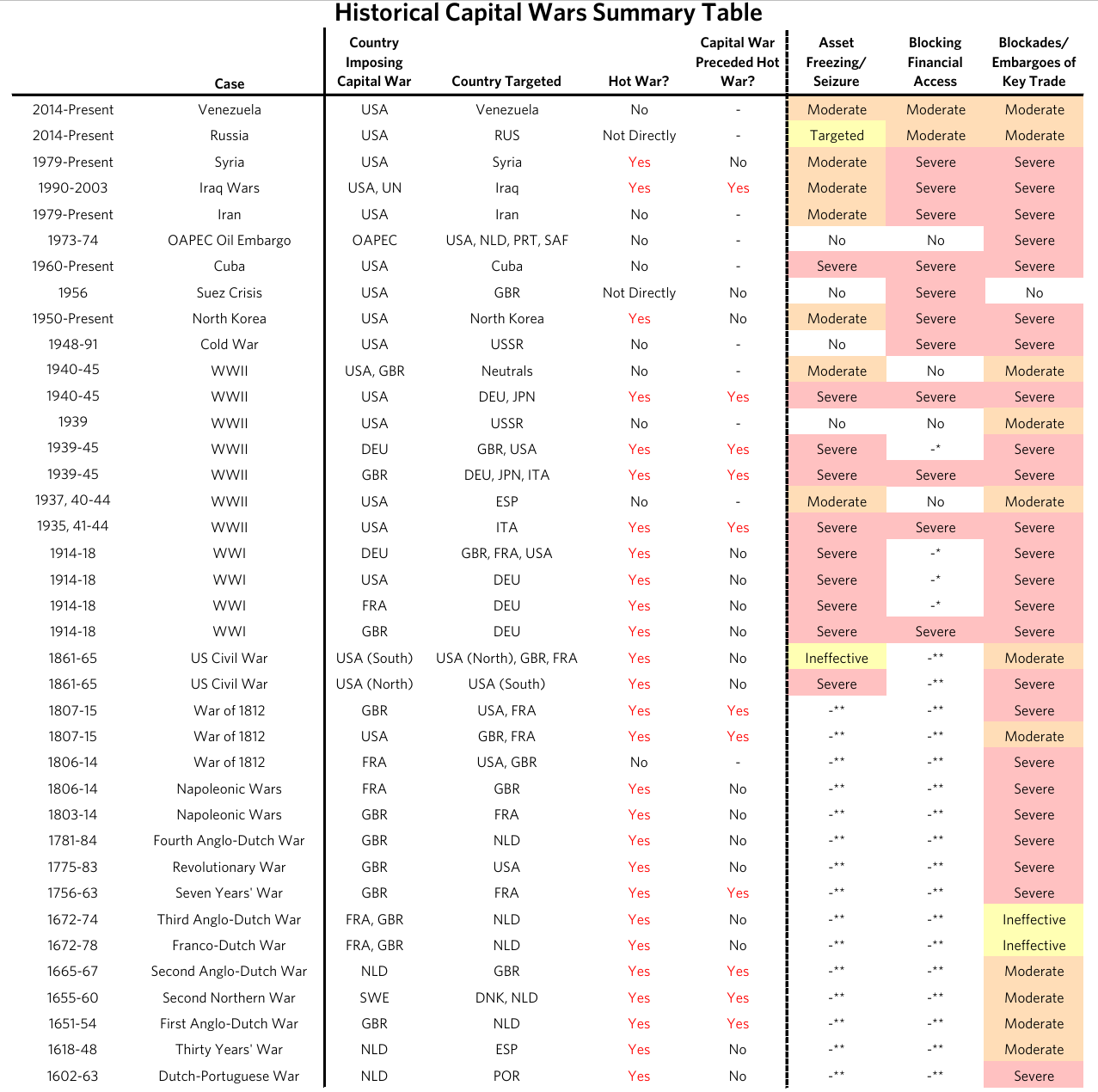

下表总结了我们所研究的历史案例中,哪些手段被采用。从宏观层面来看,我们可以看到资本战争作为一种战争工具贯穿了整个历史——早在古希腊时期,就有证据表明通过封锁依赖贸易的城市来削弱其力量。与此同时,所使用的手段组合已发生了广泛的变化。在早期的冲突中,通常采取的形式是扰乱或封锁敌方的贸易(例如拿破仑战争或 1812 年战争中的情况),因此海军力量决定了谁能有效使用这些武器,谁不能。而在近期的冲突中,我们看到了更广泛的金融和贸易措施被使用。特别是,在过去的半个世纪中,美国利用其储备货币地位将其“武器化”,以阻止对手进入美元金融体系,并威胁可能与美国对手进行交易的中立国家(通过所谓的“次级制裁”)。一个显著的案例是过去十年对俄罗斯实施的一系列金融制裁,尽管类似的措施在过去几十年中也曾针对伊拉克、伊朗、委内瑞拉等国家使用过。

以下是我们对主要案例的简要总结:

20 世纪和 21 世纪的主要案例:

-

第一次世界大战(1914-18 年):一战之前,列强围绕资源丰富的殖民地展开了争夺,但由于战争爆发得非常突然,资本战争的案例并不多——其中最显著的是德国在 1880 年代封锁俄罗斯的金融通道。在战争期间,交战国通过逐步升级的贸易封锁和资产没收来推进各自的议程。所有国家都禁止与敌国进行贸易,像英国和美国这样的海军强国对德国实施了封锁,而德国则通过潜艇攻击英国的商船进行报复。随着战争的持续,最初冻结敌方资产的交战国后来将其变现以资助自身的战争努力。

-

第二次世界大战(20 世纪 30 年代末至 1945 年):在战争爆发前,资本战争和热战冲突呈螺旋式升级。盟国如美国和英国对轴心国实施了惩罚性的资源禁运,以回应其领土扩张,这进一步促使轴心国通过入侵他国来满足军事需求(例如日本对石油的需求)。随着战争开始,盟国将禁运扩大为全面封锁,并冻结和没收了交战国及中立国的资产。由于目标国家当时更依赖资源获取而非金融流动,因此较少使用阻断市场准入或抛售资产的手段。

-

古巴禁运(1960 年代至今):冷战期间,在卡斯特罗接管古巴后,美国对古巴实施了一系列长期的资本战争制裁措施,包括停止贸易、冻结经济援助以及限制汇款。古巴确实采取了一些没收美国在古巴财产的行动,但缺乏全面反击的能力。

-

苏伊士运河危机(1956 年):埃及夺取并国有化苏伊士运河后,英国发动军事干预试图重新控制运河。美国反对任何形式的军事干预,并扣留了对英国的 IMF 资金,直到英军完全撤出埃及。由于储备迅速流失且没有美国的财政支持就无法维持英镑的可兑换性,英国最终屈服并撤军。

-

OPEC 石油禁运(1970 年代):1973 年至 1974 年,阿拉伯国家成员因美国和其他发达国家支持以色列(当时埃及和叙利亚刚刚入侵以色列),对其实施了全面的石油出口禁运。禁运以及大规模供应削减通过油价上涨和通货膨胀造成了全球经济的重大损害和金融资产损失。尽管这一禁运对阿以政治局势的直接影响有限,但它确实使石油生产国获利,并改变了美国对外能源依赖的态度。

-

美伊冲突(1980-2003 年):美国与伊拉克之间的冲突持续数十年,核心问题在于伊拉克入侵科威特及其可能支持恐怖主义和武器计划。在此期间,美国实施了严厉的经济制裁和金融资产冻结,以对伊拉克施加压力。通过联合国和盟友的支持,美国还成功对伊拉克施加了全球压力,大多数国家签署了经济制裁协议。

-

当代:目前,美国对伊朗、朝鲜、俄罗斯等少数国家实施了重大制裁。这些措施包括资产冻结、禁止美国实体与黑名单上的实体进行贸易或融资、阻断美元融资渠道(特别是 SWIFT 系统),以及对与黑名单实体交易的中立实体实施次级制裁。

1900 年之前的资本战争主要案例:

-

荷兰帝国时期的资本战争策略(1600-1800 年):荷兰在其鼎盛时期所参与的战争中,资本战争的主要形式是贸易封锁,切断敌人的关键收入来源,包括贸易和殖民收入。许多战争因贸易壁垒和商业竞争而起,最著名的例子是第一和第二次英荷战争。第四次英荷战争是资本战争毁灭性力量的关键例证:通过封锁贸易路线和控制贸易据点,英国成功使荷兰东印度公司破产。

-

拿破仑战争(1803-15 年):资本战争是法国和英国在整个冲突期间使用的重要手段。两国开战三年后,英国加强了对法国海军港口的严厉封锁。随后,资本战争以针锋相对的方式升级,双方实施了连锁封锁和贸易限制(英国依靠其强大的舰队,而法国依靠其对英国用于贸易的许多欧洲港口的控制)。

-

1812 年战争:在拿破仑战争期间,美国面临来自英国和法国的资本战争压力,因为双方试图限制彼此之间的贸易。此外,英国的强制征兵行为(即抓捕美国公民并强迫他们加入英国海军)导致美国对两国实施贸易禁运,但这一措施对美国的伤害远大于英国或法国。1810 年至 1811 年间,美国恢复与法国的贸易,同时切断与英国的贸易,最终导致 1812 年战争的爆发。在战争期间,英国利用其强大的海军加强对美国港口的封锁。

-

美国内战(1861-65 年):在战争期间,北方依靠其强大的海军封锁了南方邦联各州,而南方则非正式地切断了对英国和法国的棉花出口(“棉花外交”),试图迫使它们加入战争,但未获成功。此外,北方在战争期间通过法律允许没收南方邦联的资产。

每个人都有两个身份 生产者和消费者

作为消费者 希望更大的市场 使其他生产者充分竞争 自己获得廉价的商品和服务

作为生产者 希望更小的市场 使得自己有更强和稳定的竞争力

作为个体的欲望 自然是矛盾的

但从理性的角度看 更大的市场的网络效应会生产更多的商品 产生更迅速的技术迭代 必定击败小市场

最应该警惕的是某些破坏市场规则的人,即搞垄断和价格歧视。

Greenspan 这本书里写了很多美国这方面的内容:

(1)名为福利,实为 credit 挤占的选民贿赂和消费

(2)大学教育的成功和基础教育的彻底溃败

(3)精英为了维护自身利益而进行的 H1B 限制,对移民的选择和引入集中在不威胁自身的普通工作上

(4)裙带

…

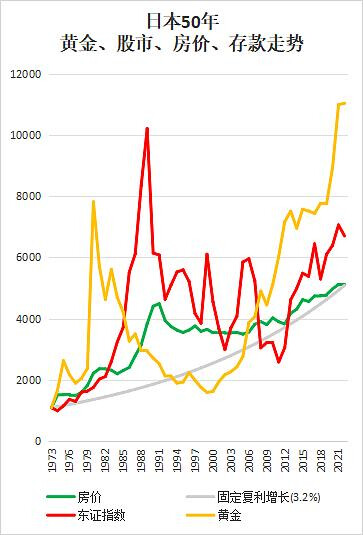

今年有太多人贷款买金了,真的是应了那句话日子越苦金价越高。